お金のプロによる特別レッスンはじめての資産運用に活用したい、新NISAとは? 資料提供 : 東海東京証券株式会社

2024年1月の新制度開始を目前に控え、注目が高まっているNISA(少額投資非課税制度)。現行のNISAと比べて、とても便利になったと評判で、インフレ・低金利時代における資産形成の救世主のひとつになることが期待されています。ほかの投資と比べて何がすごいのか、NISAの基本ルールや新しい制度について一緒に学んでいきましょう。

2024年に始まる新NISAがお得って本当?

NISAとは、2014年1月にスタートした、個人投資家のための税制優遇制度。投資によって得られた利益や配当金に対して、通常かかる約20%の税金が非課税になる、国が設けた制度です。2024年1月からは、現行のNISAよりもさらに便利になったと話題の新NISAがスタートします。

投資経験ゼロ、知識もゼロだけど、今こそ投資を始めてみたいという方に代わり、東海東京証券株式会社が運営するWebメディア「NISAセンター」や投資信託の専門部署「投信の窓口」で、個人投資家の悩み解決に日々奔走する岩城愛さんに、あらゆる疑問をぶつけてとっておきのアドバイスをいただきました。

教えてくれる人:

「東海東京証券株式会社 NISAセンターお客様サポートグループ兼カスタマーサポートセンター 投信の窓口」岩城 愛さん

三菱UFJ銀行、三菱UFJ信託銀行資産運用窓口営業を経て、2017年髙木証券(現・東海東京証券)入社。投資信託の専門部署である「投信の窓口」でファンドソムリエとして従事。2023年10月よりNISAに関する情報発信など新しいサービスを提供する専門部署「NISAセンター」を兼務。

生涯続けられるようになった新NISA

――― まずは、新NISAと現行NISAの違いを教えてください。

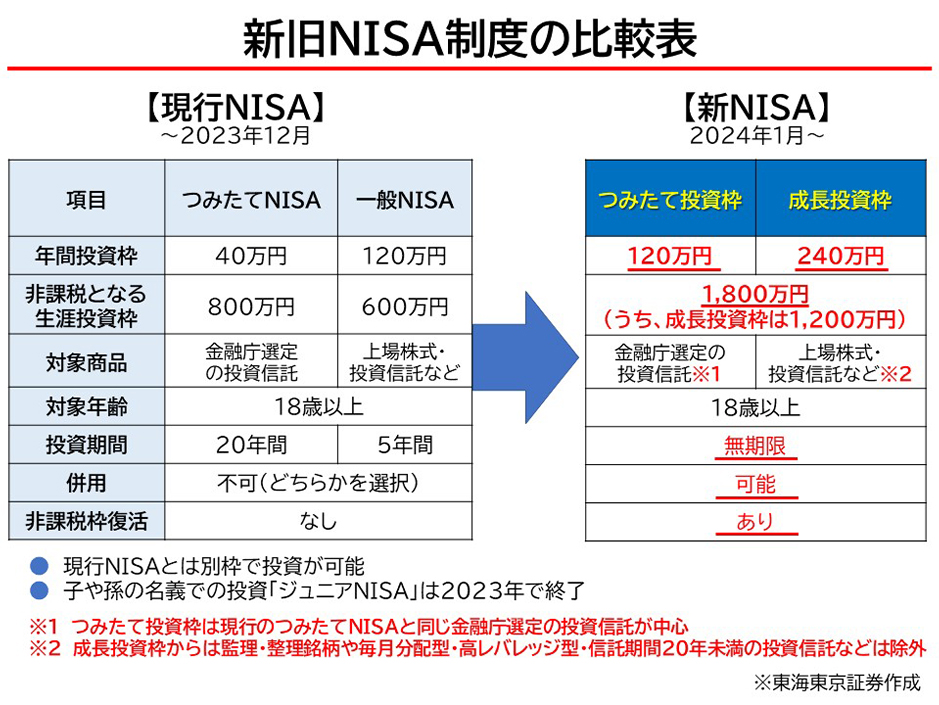

現行NISAは、日本国内にお住いの18歳以上の方なら、どなたでもお使いいただける制度です※。2024年1月からスタートする新NISAと現行NISAには、主に3つの変更点があります。

※ジュニアNISAを除く

1つ目は、非課税保有期間の無期限化です。現行NISAの「一般NISA」であれば5年間という期限がなくなり、5年後にその投資資金をどうしようかと悩むことなく、生涯持ちつづけることができます。

2つ目は、選択制だった2つの投資枠が併用可能になったこと。現行NISAは、株式や投資信託など幅広い商品に投資できる「一般NISA」と、投資信託で積立をしていく「つみたてNISA」のどちらかしかできませんが、両方行えることになりました。

3つ目は、1年間に投資できる金額の拡大です。一般NISAは名称を「成長投資枠」と変更し年間120万円から2倍の240万円に、つみたてNISAは「つみたて投資枠」として年間40万円から3倍の120万円にまで枠が広がりました。合わせて、年間最大360万円まで非課税で投資できることになります。

新NISAは、長期保有による投資のメリットを最大限に活かせる制度になったといえるでしょう。

――― 新NISAの口座はいつから作れますか?

口座開設の受付は2023年の10月から始まっています。これまでNISAの口座を持ったことがない方は、現行NISAの口座も12月まで開設でき、2024年1月になると新NISAの口座が自動開設されます。

現行NISAの口座をすでにお持ちの方も、開設されている金融機関で新NISAの口座が自動的に開設されます。NISAの口座は一人ひとつしか持てないのですが、金融機関を変更したいといった方の受付や手続きもスタートしています。

――― 現行NISAの口座と新NISAの口座は、両方持てるのでしょうか?

はい。NISAを“投資に使える箱”にたとえると、5年間保有可能な現行NISAの箱にプラスして、新しく生涯使える箱をもらえるようなイメージです。

新NISAの口座開設の仕方

――― 新NISAを始めたいと思ったら、どこで申し込みができますか?

新NISAの口座は、証券会社、銀行、信託銀行、信用金庫など、金融機関でお申し込みいただけます。金融機関を選ぶ際に注意したいのが、株式は証券会社でしか購入できないということ。すなわち、株式投資をしたいなら、証券会社で口座開設していただく必要があります。

一般NISAが名前を変えた「成長投資枠」を使って株式も投資信託もやりたいなら証券会社、対象商品が投資信託のみの「つみたて投資枠」もしくは「成長投資枠」で投資信託のみ購入する場合は、ほかの金融機関でも問題ありません。

――― 口座を開く時点で投資したい商品が決まっていない場合、選択肢が多い証券会社だと安心できそうですね。

はい、証券会社なら株式も投資信託もご購入いただけますし、“選択肢の広さ”という面ではメリットがあると思います。証券会社は、投資信託の銘柄数も銀行などと比べて多いですね。

――― では、実際に口座を開くときの具体的な流れについて教えてください。

対面式の店舗を持つ証券会社は、書類を書いて申し込む昔ながらのやり方のところもありますが、弊社のように開設方法を対面かオンラインか選べる会社も増えています。金融機関ごとに手続き方法は多少異なりますので、口座開設希望の金融機関に「口座を開きたい」と伝えていただければ、詳しく説明してもらえると思います。

多くの場合、本人確認書類と個人番号(マイナンバー)が必要で、金融機関によっては届出印となる印鑑を求められることもあります。

――― 対面とオンラインではどちらの手続きが簡単でしょうか?

インターネットが使いこなせるかどうかで変わってくるとは思いますが、24時間好きな場所で口座を開設していただけるオンラインなら、時間を有効活用していただけると思います。

東海東京証券では、店頭で相談しながら取引できる「あんしん総合サービス」(https://www.tokaitokyo.co.jp/anshin/)と、インターネットを中心にお電話でのサポートも行っている「かんたんダイレクトサービス」(https://www.tokaitokyo.co.jp/kantan/)をご用意していますが、若い世代のなかにも「相談しながら進めていきたい」と店舗にお越しになる方もいらっしゃいます。初心者の方ほど、対面を好まれるかもしれません。

――― オンラインで開設すると、アフターケアや相談のしやすさが変わったりしますか?

ネット証券なのか、店舗があってオンラインサービスを提供している金融機関なのかで違ってくるかもしれません。実店舗がある証券会社や銀行であれば、オンラインで口座を開いても対面で話ができたり、担当者がついたりします。ネット証券では担当者がつかないため、さまざまな手続きや判断をご自身で行っていくことになります。

新NISAを始めるための準備と心構え

――― 口座を作ったあとは何をすればいいでしょうか?

まずは、商品の違いなどを知って、ご自身のNISAをどう使っていくのかを決めていただきます。スポット購入といって一括でまとまった金額を使う投資なのか、それとも毎月将来の資産を形成するために積立をしていくのか、あるいは両方やるのか。

それから、株式投資をしたいのか、投資信託を選んで運用はプロに任せたいのか。具体的な投資の方法が決まったら、資金を入金し、商品を購入する、というのがおおよその流れですね。

――― 口座を開いたあと、商品を購入するまで、ゆっくり考える時間はあるのでしょうか。

ご自身のペースで進めていただけます。新NISAは1月~12月までの間、年間最大360万円の元本を使い、非課税で投資できるというもの。資金は分けて使っても、一度に使っても、何月に使ってもいいですし、枠いっぱいまで使わなくてもいい。口座を開いたらすぐに資金を用意して購入する方もいますし、相場を見てからという方もいらっしゃいます。思ったら吉日で、口座開設までたどり着いたら、まずは始めてみるという方が多い印象ですね。

―――積立とスポット購入ではどんな違いがありますか?

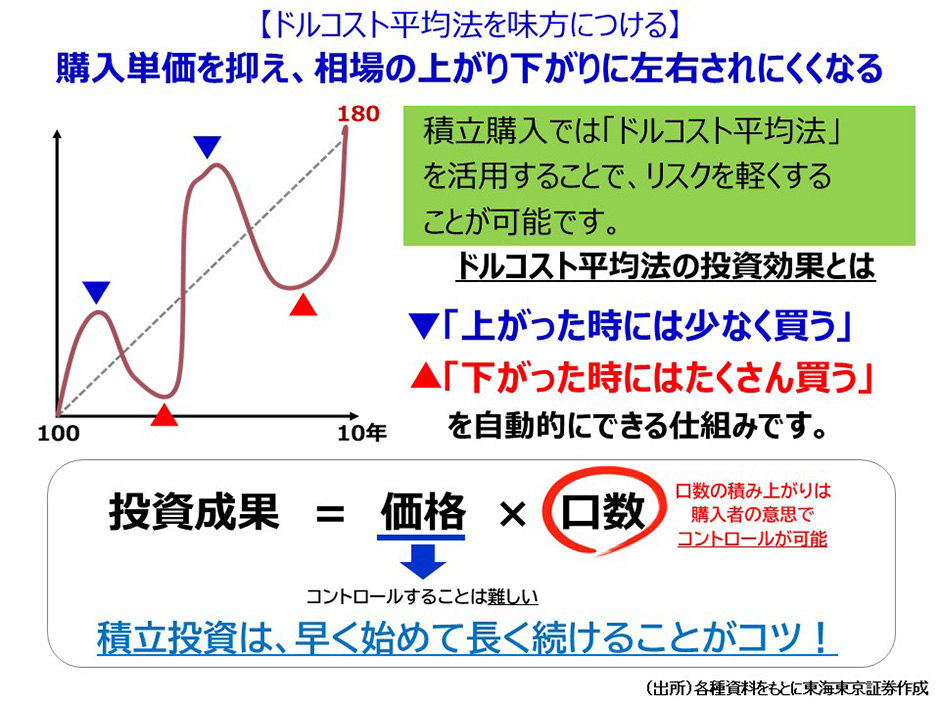

積立は時間を味方につけるのが前提で、スポット購入よりも1回の購入額を抑え、資産を将来のために積立ていく投資法です。

価格が変動する商品を毎月一定額で継続的に購入する「ドルコスト平均法」に該当するのですが、相場が下がって価格が急落している局面ではたくさん買え、相場が高くなったら買いすぎを抑えることになり、購入単価が平均・平準化されるので、損をしにくい投資方法といわれています。

また、今は大きなお金はないけれど、将来に備えて毎月の収入からコツコツやりたい若い世代の方は、積立から始める方が多いです。

一方のスポット購入は、成長投資枠のなかでまとまった金額で一括買付する方法です。相場が上昇・下落を繰り返しながらも右肩上がりで、20年30年と長期で持った場合は、利益率が高くなる傾向にあります。ただし、投資には良いときと悪いときの波がありますので、一気にお金を入れると下落したときのマイナスを負ってしまいます。スポット購入は、相場が落ちたときの怖さやストレスが大きい買い方ですね。

――― 年代によって、向いている投資法は変わるのでしょうか?

現行NISAに関する金融庁のデータでは、大きい金額でスポット購入される個人投資家が多い「一般NISA」は、ある程度資産を持っている50代以上の方の利用が多くなっています。高い給与による貯蓄や退職金など、資産がある方に選ばれる投資方法ということなのかもしれません。

それに対して、「つみたてNISA」を選択する方の多くは、20~40代。将来のために資産を作っていく世代ですね。

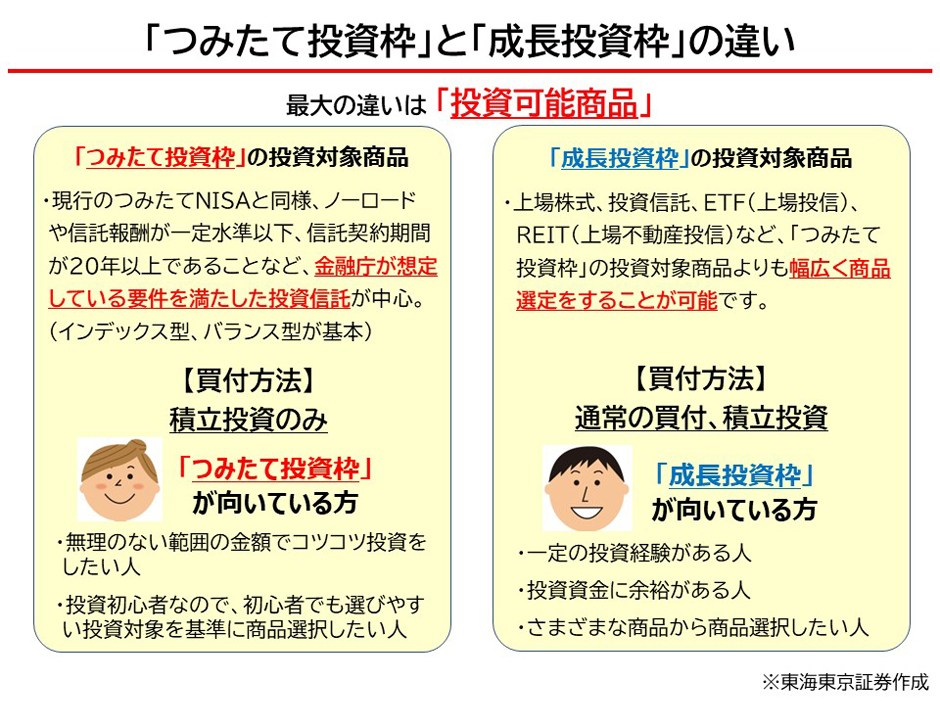

―――「つみたて投資枠」で扱う投資信託とは何か、簡単に教えてもらえますか?

「つみたて投資枠」で投資できる投資信託は購入時手数料がかからないもの、信託報酬が一定水準のものなど金融庁が定めた要件を満たしているものになりますので投資初心者の方でも選びやすいと思います。

投資信託というのは、皆さまのお金をひとつにまとめ、ファンドマネージャーと呼ばれる専門家に運用を任せるという商品です。NISAでは投資信託を選ばれる方が多くいらっしゃいます。ひとくちに投資信託といってもたくさんの商品があり、何を選ぶかは金融機関の担当者とご相談いただくのがおすすめです。

――― 自分の属性や指向、投資に回せる金額などがわかれば、どんな商品がよいかをアドバイスしてもらえるのでしょうか?

はい、弊社はもちろん、先ほどお伝えした実店舗がある金融機関にお任せください。

おすすめの投資法は、おひとりおひとりで異なりますが、同じ人でもご経験やライフステージによって変わったりします。恐る恐る始めた方が、投資に対してだんだん理解が出てきてリスク許容度が広がり、別の商品に投資したくなるなど、お気持ちが変わることも珍しくありません。

将来どうお金を増やしていきたいか、増やす目的も時間の経過とともに変わりますし、私たちはその都度お話を伺いながら、お気持ちに一番合ったものを選び、アドバイスさせていただいています。

――― 投資を始めるにあたり、最低限覚えておきたい用語を知りたいです。

投資をするうえで、もっとも怖いのが「リスク」だと思います。「リスク」というと、一般的な英語の訳で「危険」という意味だと思っていらっしゃる方がほとんどだと思いますが、投資の世界では、結果が不確実な動きの変動幅のことを「リスク」といっています。

投資で「リスクがある」といわれた場合は、上下の変動、つまり上がることも下がることもあるという意味だと思ってください。

NISAで多くの方が選ばれる投資信託の言葉として、知っておきたいのが「インデックスファンド」と「アクティブファンド」です。

「インデックスファンド」とは、投資信託の基準価額が特定の株価指数に連動した値動きを目指す運用手法です。頻繁な売買を行う必要がなく運用に手がかからないため、運用コストである信託報酬を安く抑えることができます。また、日本の代表的株式指数である日経平均株価やアメリカのS&P500、NYダウといった指標となる株価指数はテレビのニュースや新聞でチェックできるので、初心者の方には親しみやすいと思います。

一方の「アクティブファンド」は、投資対象とするその指数を上回る成績を目指す運用手法です。ファンドマネージャーの腕次第で成果が変わります。相場を見たり将来を予測したりしながら、安いときに買って高くなったら売るという売買を愚直に行うのがファンドマネージャーの仕事で、ここにコストがかかり、インデックスファンドと比べて手数料が高くなります。

このように、運用手法や商品によってコストや運用実績の違いがあることを知ることで、さまざまな投資の選択肢と向き合えるようになると思います。

――― 腕のいいファンドマネージャーは、どうやったら見つけられるのでしょうか?

日本の投資信託は海外とは異なり、ファンドマネージャーの名前が開示されていないものがほとんどです。ただし最近では、優秀なファンドマネージャーはテレビに出演したり、YouTubeチャンネルを開設していたりと、顔を出して活動している方もいらっしゃいますね。

――― 口座を開く際、規模の大きな金融機関や名前が知られている金融機関を選べば安心でしょうか?

知名度が高い金融機関は支店が多く、窓口に足を運びやすいということは安心材料のひとつにはなりますが、知名度を運用の指標にするのは難しいです。

現在、日本国内で個人投資家が主に投資を行うことができる投資信託は約6,000本あるといわれています。

これらをすべて販売している金融機関はなく、取扱数はおおよそで大手のネット証券で2,500~2,600本、大手証券会社で1,000本、銀行は数100本程度となります。

各金融機関が所有している運用データは、自社で販売しているもののみ。投資信託はさまざまな商品を比べて選ぶのがセオリーなのですが、口座を開いている金融機関のなかではお客さまにベストと思われる商品も、全投資信託のなかでは選択肢の上位ではないというケースが十分あり得ます。

――― 販売する金融機関側も、扱っていない商品のデータを比較することはできないのですね。

ひとつ皆さまへのヒントがありまして、「シャープレシオ」という用語を覚えていただきたいです。

「シャープレシオ」とは、投資の効率のよさを数値化したもので、リスク1単位あたりのリターンを表した指標です。数字が固定されず上にも下にも動くことを「リスク」といいましたが、「シャープレシオ」によってブレを負ってもリターンがしっかり上がる効率のいい銘柄がわかります。

――― シャープレシオは、どこで調べられますか?

各金融機関のホームページなどで、“基準価額一覧”“ファンド一覧”などと題した比較ページに掲載されているケースが多く、また、アメリカの投資信託評価機関「モーニングスター」のホームページでもご確認いただけると思います。

東海東京証券のホームページには「投資信託検索」(https://www.tokaitokyo.co.jp/kantan/investment/fund-screener.html?)のページがあり、投資信託の一覧が掲載されております。個別の投資信託ページに推移し、「データ分析」のタブを選ぶとシャープレシオが見られるようになっています。

――― こういった数字とあわせて自分に合う投資信託をアドバイスしてもらえると、納得しやすいですね。

東海東京証券には、「投信の窓口」(https://toushin-no-madoguchi.jp/)という投資信託専門の部署があり、投資信託選びのお手伝いをさせていただいています。

弊社で販売しているものだけではなく、国内で販売されているほぼすべての投資信託を比較したうえで、中立公平な立場でアドバイスを行っています。

ご相談は対面もしくはオンラインで実施していますので、全国からご参加いただけ、口座がない方もご利用いただけます。

投資を始めたあと、軌道修正はできる?

――― 自分が買った商品の価格の推移は、日々確認できるのでしょうか?

はい、パソコンやスマートフォンでご確認いただけます。

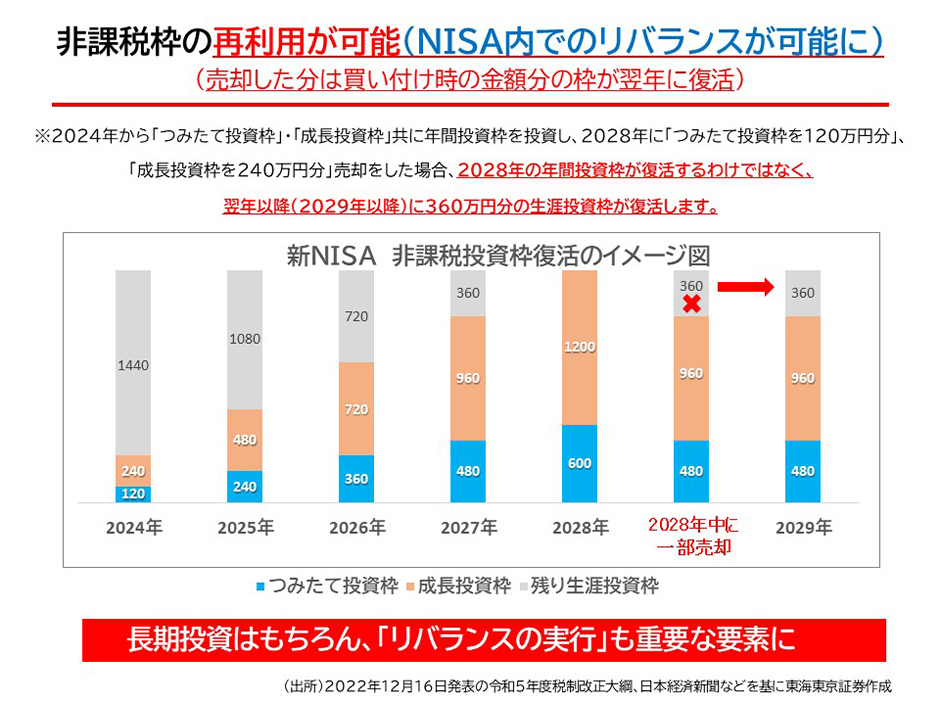

――― 成長投資枠で一度に上限の240万円資金を投入したあと、同じ年に引き出すことはできますか?

はい、いつでも自由に出していただけます。

――― 引き出したお金を、もう一度投資できますか?

成長投資枠では年間に使える金額の上限が累計で240万円と決まっているので、次の年に投資いただくことになります。

――― 手数料はいつ、どのようにかかりますか?

投資信託では購入時手数料、運用管理費にあたる信託報酬、解約手数料にあたる信託財産留保額の3つの手数料があります。

購入時手数料は、購入時に金融機関へ支払うものです。

信託報酬は、保有期間中は継続してかかり、商品によって差があります。毎日変わる投資信託の基準価額から自動で引かれていて、皆さまに公表されるのは信託報酬を引いた数字です。

なお、金融庁による決まりで、つみたて投資枠では購入時手数料はいただきません。

もっと知りたい、投資の秘訣

――― お金のプロの方たちが、預貯金よりも投資をおすすめできる点はどこでしょうか?

ご存じのように、日本は過去数10年にわたりわずかな金利しかつかない状況が続き、銀行預金や現金は元本割れこそありませんが、ほぼ最初の額面通りの金額のままです。預貯金で資産を増加させることに期待が持てない一方、アベノミクスの掲げた消費者物価指数上昇率2%の目標や、ロシアのウクライナ侵攻、円安などさまざまな要因が重なり、物価は高騰を続けています。

物価の上昇に合わせて預貯金の金利が上がらない限り、お金の価値はどんどん目減りしていきます。これをインフレリスクといいます。現状では、資産を預貯金や現金で持っていると将来のための資産が減ってしまうため、お金に働いてもらう「投資」が資産を形成する手段として注目を浴びているのです。

インフレ物価上昇率以上の利回りをとり、お金が負けないようにするためにも、運用はとても大切です。国が掲げた「資産所得倍増プラン」の一環で、新NISAを中心に税制優遇制度がより使いやすくなっていますので、これを使わない手はありません。

――― それでもやっぱり元本割れが怖いです。これを避けるためのヒントはありますか?

投資には、「時間を味方につける」という考え方がありますが、大きく3つのポイントがあります。

1つ目は、「長期の保有をする」。10年単位で長期保有することで、途中で多少の上下はありますが、成長性のあるところにしっかり投資をすると、運用成果が表れてきます。

2つ目は、「こまめに投資する」。高いときに買ってしまったら、下がったときに買い足しをする。時間を分けて投資することで、平均買付単価が下がるだけでなく、不安を和らげることができるでしょう。

3つ目は、「資産を分ける」。投資先を絞ってしまうと、たとえ運用成果を見込める商品だったとしても、万が一うまくいかなかったときに大きくマイナスになってしまいます。そのため、投資先を分けるのがおすすめです。

投資商品の特徴として、株式は企業の成長に伴う上昇や何かあった際の下落の幅が大きいのが特徴です。一方の債券は決められた期日(償還日)には額面で返済され利子もつきますが、リスクの幅は株式よりも小さいため、資産を増やす手段としては弱い側面があります。

お金を増やす期待ができる株式と、安定感を持たせてくれる債券を組み合わせながら、不動産や金のような商品も活用し、動きやブレ幅が違うものを組み合わせることで、お金全体としては元本割れリスクを抑えながら、リターンを狙っていく。一部はマイナスでもほかでプラスになるようなポートフォリオを作ることが、負けにくい投資スタイルだと思います。

また、相場は日々変動しますので、長期的に見ると一時的な元本割れは避けることは難しく、そんなときに過剰に反応せず、とにかく長期で運用していくことが大切ですね。

――― NISAを始めたあと、成果を出すために追うべき情報があったら教えてください。

一般的な経済、株式市場などの情報は、日刊や週刊の経済新聞やテレビの経済情報番組がよくまとまっていると思います。

また、弊社のホームページでもマーケット情報(https://www.tokaitokyo.co.jp/kantan/investment/index.html)を公開していますので、参考になさってください。

――― NISAについてもっと知りたい、勉強したいと思ったら、どうすればよいでしょうか?

東海東京証券では、10月に「NISAセンター」を新設し、同名のWebメディア(https://www.tokaitokyo.co.jp/nisa-center/)を運営しています。

NISAを始めたい方や続けていきたい方に寄り添い、NISAを活用してくらしを豊かにするためのヒントになるような情報を提供していて、どなたにもご覧いただけます。

NISAに関するセミナーのご案内もアップしていく予定ですので、NISAの総合案内所としてご活用ください。

また、毎週水曜日に配信・更新する「東海東京LIVE!プラス」では、NISAの基本情報や活用法、最新の投資環境などに関するライブ配信を行っています。期限付きではありますが、見逃し配信も行っています。

東海東京ポイントサービス

https://www.tokaitokyo.co.jp/kantan/service/point/

東海東京証券ではオンライントレードまたはコールセンター取引をご利用いただくと「東海東京ポイント」が付与されます。1,000ポイント以上の蓄積で同社所定の商品やTS CUBIC CARDポイントへの交換が可能です。当初の指定は「Amazonギフトコード」もしくは「指定の商品券」への交換となります。TS CUBIC CARDポイントへ交換する場合、所定の手続きがございます。詳しくはホームページをご確認ください。

Access to Harmony Digital アクセス方法

MYページから、デジタルブック全文や、

TS CUBIC CARDゴールド会員さま、有料購読者さま限定コンテンツをご覧いただけます。

※本サービスのご利用は、個人ゴールド会員さまとなります。

※一部対象外のカードがございます。

MY TS CUBICにログイン後、トップページの「あなたへのおすすめ」エリアに掲載されている

「Harmony DIGITAL」バナーをクリックしてください。

※バナーイメージ